Comment payer ses proches sans argent liquide

L'application permet d'effectuer un paiement immédiat à toute personne qui l'utilise aussi - Pumpkin

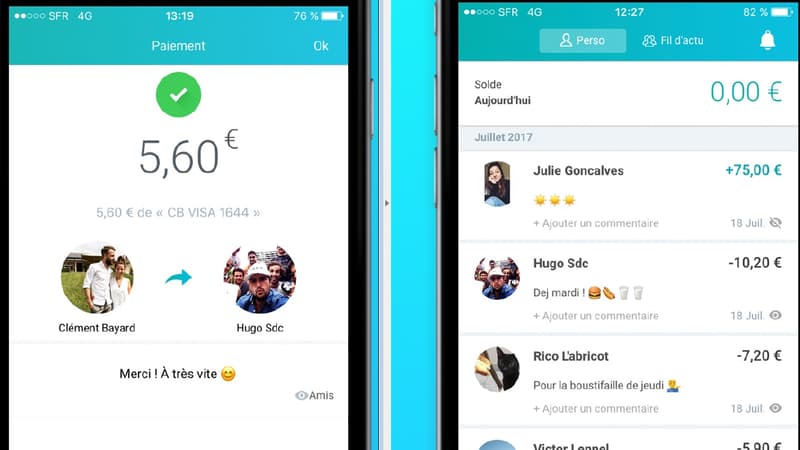

Le déclin de l'argent liquide touche désormais un nouveau domaine: les petits paiements entre amis. Plusieurs applications permettent désormais de régler ce qu'on doit à son entourage de manière dématérialisée. A commencer par Pumpkin. Cette application lancée il y a trois ans permet d'effectuer un paiement immédiat à toute personne utilisant aussi Pumpkin. Il suffit d'avoir son numéro de mobile ou son compte Facebook. Très pratique quand on n'a pas l'appoint pour payer sa part d'un repas, d'un covoiturage, d'un cadeau collectif, d'une sortie... L'application permet aussi d'envoyer un message pour demander son dû, de manière plus délicate qu'une réclamation orale. Pour utiliser l'application, il suffit de rentrer son numéro de carte bancaire. "Pumpkin devient un porte-monnaie, un deuxième compte bancaire", résume Constantin Wolfrom, co-fondateur et directeur général.

Une banque en ligne dans les six mois

Pumpkin vient de lancer une nouvelle fonctionnalité, baptisée ardoise, qui permet, lorsque des dépenses ont été effectuées en commun (par exemple lors d'un voyage collectif), de calculer combien doit chacun, puis d'effectuer les paiements.

Mais le grand projet de Pumpkin reste le lancement d'une banque mobile "d'ici six mois" (un lancement "fin 2017" avait précédemment été promis). "Vous pourrez alors ouvrir un compte bancaire chez Pumpkin, disposer d'une carte de paiement Pumpkin, payer chez les commerçants avec Pumpkin, sans besoin d'un compte dans une autre banque", promet Constantin Wolfrom.

Un million d'utilisateurs fin 2018

L'idée est bien évidemment de transformer les utilisateurs de Pumpkin en clients de cette nouvelle banque. "Nous sommes passés de 100.000 à 300.000 utilisateurs depuis le début de l'année. Nous visons 600.000 utilisateurs dans six mois, et un million fin 2018. Chaque utilisateur effectue en moyenne 5 transactions par mois", explique Constantin Wolfrom.

Pumpkin vise les millenials (16-28 ans), et ses utilisateurs ont en moyenne 23 ans. "Aujourd'hui, il n'y a pas beaucoup d'offres bancaires pour les millenials", relève Constantin Wolfrom.

"L'acquisition de chaque utilisateur nous coûte en moyenne 1,2 euro, ce qui est le coût le plus faible du marché, très loin des 500 euros que peut coûter l'acquisition d'un client d'une banque en ligne. Nous ne faisons pas de publicité, mais fonctionnons uniquement par le bouche-à-oreille. Ce qui explique en partie que nos utilisateurs aient confiance dans le produit et sont convaincus de son intérêt: les trois quarts d'entre eux sont actifs. Et chacun de nos utilisateurs ramène cinq autres nouveaux utilisateurs".

L'utilisateur peut devenir "ambassadeur" de Pumpkin, sorte de commercial free lance, qui est rémunéré pour ramener de nouveaux utilisateurs. La rémunération comprend un fixe plus un variable en fonction des recrutements. "Au total, les ambassadeurs gagnent 200 à 500 euros par mois, et 95% sont étudiants", dit Constantin Wolfrom.

15 millions d'euros investis sur 3 ans

A l'origine, Pumpkin a envisagé de se financer via une commission sur les paiements, mais a vite abandonné cette idée. Les paiements sont restés gratuits, et la start up se finance en commercialisant une solution de billetterie pour professionnels, typiquement des concerts ou des soirées étudiantes. Pumpkin prélève 1,5% sur chaque billet vendu.

Créée par deux diplômés de l'EDHEC et un de Supinfo, la start up (qui emploie aujourd'hui 35 personnes) devrait réaliser ainsi un chiffre d'affaires de 400.000 euros cette année, contre 180.000 euros l'an dernier. Mais elle reste encore déficitaire: elle a perdu 88.859 euros en 2015.

Une première levée de fonds de 600.000 euros a été réalisée en 2015 auprès de business angels. Une seconde de 2 millions d'euros a suivi en 2016, sur une valorisation post-money de 5,4 millions d'euros. Enfin, en juillet 2017, Crédit Mutuel Arkea a racheté 80% du capital, et notamment tous les actionnaires extérieurs. La banque a aussi promis d'investir 15 millions d'euros sur trois ans pour financer le projet de banque mobile. "Nous cherchions de l'argent pour une troisième levée de fonds, nous sommes notamment allés voir le fonds d'Arkéa, et nous avons réalisé qu'ils avaient la même vision concernant la banque mobile", explique Constantin Wolfrom, qui ajoute: "le rachat n'a rien changé dans notre fonctionnement et notre stratégie, qui reste la même". Dernier projet: s'étendre dans un autre pays d'Europe l'an prochain.

Les principaux actionnaires de Pumpkin en 2016 (en %)

Hugu Sallé de Chou: 18%

Constantin Wolfrom: 18%

Victor Lennel: 17,3%

Frédéric Gautier: 5,4%

Corcovado Invest SARL (Eric Ibled): 5,4%

Vincent Gentil: 2,7%

Apana SPRL (Damien Guermonprez): 2,4%

Kima Ventures (Xavier Niel): 9,3%

Sébastien Bazin: 2,8%

Oleg Tschleltzoff: 2,8%

Pierson Meunier: 1,8%

Orefi (Jacques-Antoine Granjon): 0,9%

Celavi (Céline Lazorthes): 0,9%

Fabuleo Ltd (Oussama Amar): 0,2%

Source: registre du commerce

En italique: actionnaires rentrés en 2016

Les plus lus

Vers une chute de François Bayrou? À quelle heure et comment va se dérouler le vote de confiance à l'Assemblée

DOCUMENT BFMTV. "Rétablir la vérité": les confidences de l'anesthésiste Frédéric Péchier à quelques heures de son procès

Record explosé: ZEvent, le marathon caritatif des streameurs, récolte plus de 16 millions d’euros pour huit associations

Une "lune de sang": les images impressionnantes de l'éclipse lunaire totale aux quatre coins du monde

"Des animaux que l'on collectionne puis que l'on tue": pourquoi des zoos abattent-ils des spécimens en parfaite santé?